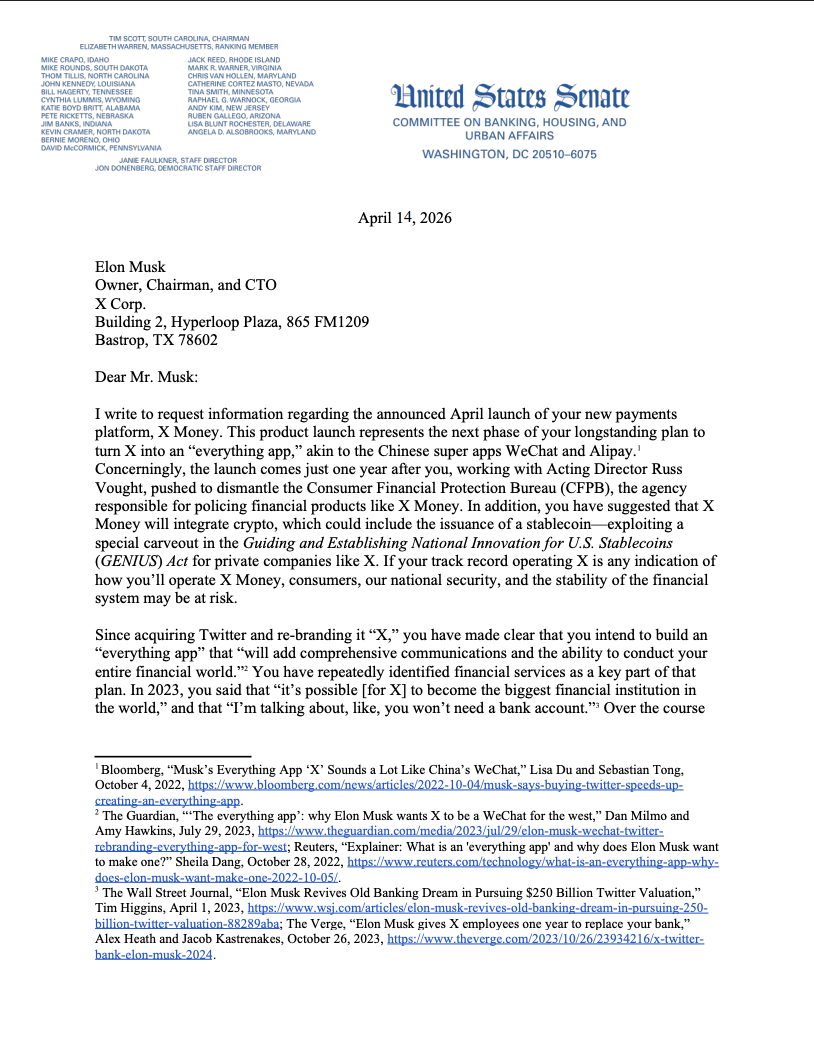

Сенатор США Елізабет Воррен попросила Ілона Маска надати інформацію про X Money, платіжну функцію, яка найближчим часом буде інтегрована в платформу соціальних мереж X.

Уоррен, який є давнім критиком Маска та індустрії криптовалют, написав у листі у вівторок, що потенційна інтеграція стейблкойнів і криптовалюти X Money може становити загрозу для фінансової системи та національної безпеки США. Вона поставила під сумнів те, чи буде платформа також випускати власний стейблкоїн згідно з юридичним «вилученням» у Законі про керівництво та встановлення національних інновацій для стейблкоїнів США (GENIUS), який дозволяє приватним компаніям випускати власні стейблкоїни.

Уоррен сказав, що обмежена бета-версія X Money передбачає, що вона пропонуватиме 6% відсотків на депозити та буде співпрацювати з Cross River Bank, щодо якого Федеральна корпорація страхування вкладів (FDIC), банківський регулятор, вжила примусових заходів. Вона сказала:

«Незрозуміло, які ризиковані інвестиції, нав’язливі заходи з монетизації даних або трюки X Money або Cross River можуть мати намір задіяти, щоб виплатити такий дохід, коли цільова ставка федерального фонду становить 3,5-3,75%».

Лист Воррена може свідчити про негативну реакцію законодавців США проти приватних компаній, що випускають стейблкойни відповідно до нормативної бази стейблкойнів GENIUS, яка відкриває двері для технологічного сектору та небанківських організацій випускати токени, прив’язані до долара США.

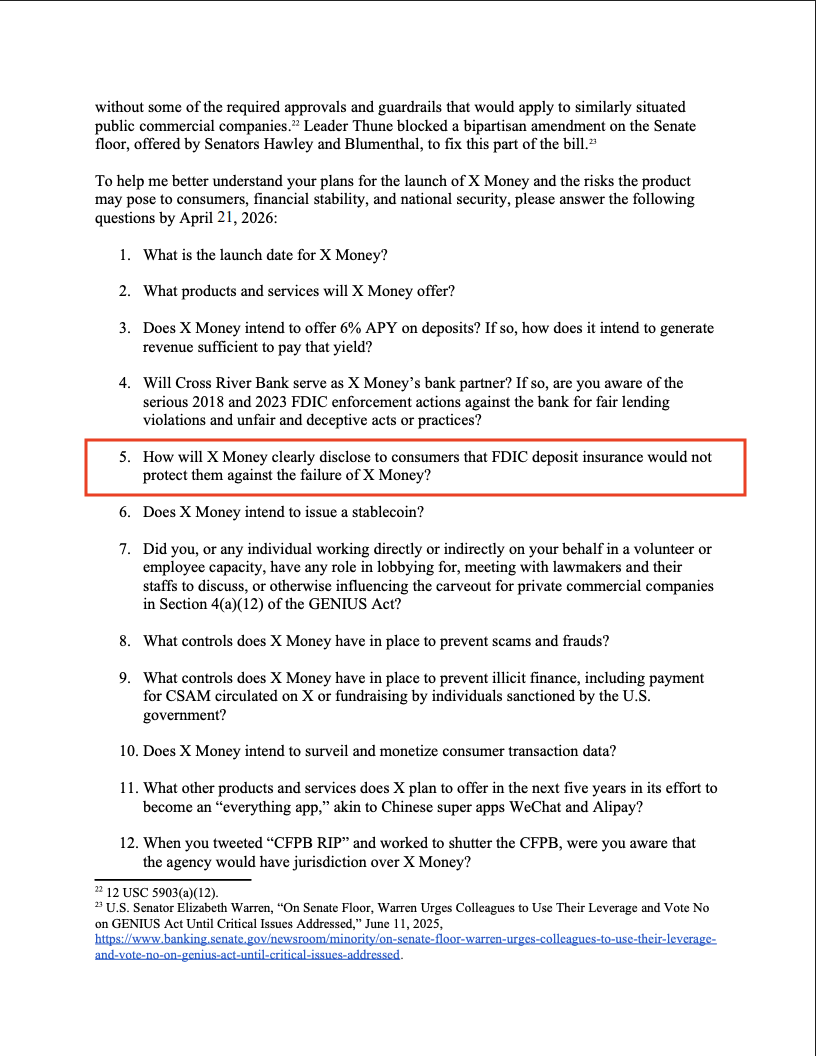

Питання щодо страхування FDIC депозитів у стейблкойнах

Уоррен запитав, чи знали потенційні клієнти X Money, що страхування FDIC не захистить їх у разі невдачі платформи.

У березні голова FDIC Тревіс Хілл заявив, що депозити користувачів стейблкойнів не захищені страхуванням FDIC відповідно до GENIUS Act.

«Закон GENIUS чітко визначає, що платіжні стейблкоїни не підлягають «страхуванню депозитів» і не гарантуються урядом США», — сказав Хілл.

Проте законодавство прямо не забороняє отримувати наскрізне страхування депозитів у стейблкойнах, яке поширює страхування FDIC на кожного клієнта відповідної фінансової установи на суму до 250 000 доларів США на випадок банкрутства компанії, додав він.

Хілл сказав, що навіть незважаючи на те, що в Законі про GENIUS відсутня жорстка заборона на те, щоб компанії зі стейблкойнами поширювали страхування FDIC на кінцевих користувачів, дозволити це було б «несумісним» із ширшими положеннями нормативної бази.